家族信託と成年後見の違い|どっちがいい?比較で選ぶ後悔しない備え

当ページのリンクには広告が含まれています。

親の認知症に備えたいけれど、「家族信託」と「成年後見制度」のどちらを選べばいいのか分からない——そんな声をよく聞きます。2つは似ているようで、目的も使える時期もまったく違う制度です。本記事では両者の違いをやさしく比較し、ご家族がどちらを選ぶべきかの判断ポイントまで解説します。

この記事でわかること

- 家族信託と成年後見制度の基本的な違い

- 費用・手間・できること・始められる時期の比較

- ケース別「うちはどっちを選ぶべき?」の判断ポイント

- 家族信託を専門家に相談できる「おやとこ」という選択肢

目次

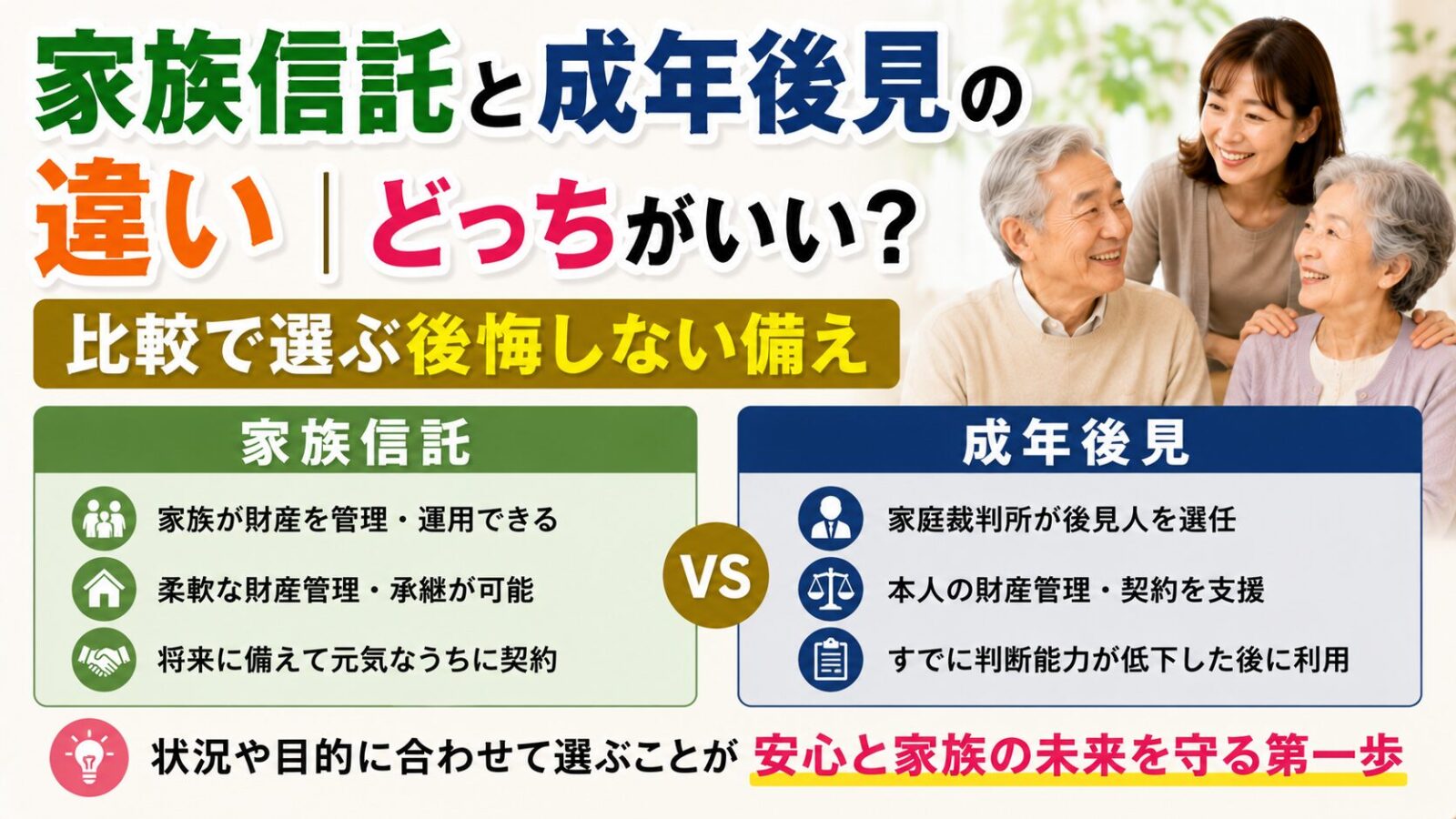

家族信託と成年後見の違いをひと言で

まず結論から。家族信託は「家族で柔軟に財産を管理・活用する」ための仕組み、成年後見は「判断能力が低下した本人を保護する」ための制度です。前者は攻め、後者は守りと考えると分かりやすいでしょう。

新人

新人どちらも「親の代わりにお金を管理する」点は同じに見えます…何が違うんですか?

先輩

先輩いちばん大きな違いは「自由度」と「始められる時期」よ。家族信託は元気なうちにしか契約できないけれど、希望を反映して柔軟に使える。成年後見は判断能力が落ちてからでも使えるけれど、本人のためにしか使えないの。

項目別に徹底比較

違いを一覧表で整理します。ご家族の状況と照らし合わせてみてください。

| 項目 | 家族信託 | 成年後見制度 |

|---|---|---|

| 目的 | 柔軟な財産管理・承継 | 本人の保護 |

| 始められる時期 | 判断能力があるうち | 低下後でも可(法定後見) |

| 管理する人 | 信頼できる家族(受託者) | 家庭裁判所が選任(専門家の場合も) |

| 財産の使い道 | 契約で柔軟に設定できる | 本人のためのみ |

| 不動産の活用・売却 | 契約に沿って可能 | 裁判所の許可が必要な場合あり |

| 継続的な費用 | 原則なし | 専門家後見人だと毎月報酬が発生 |

| 家裁への報告 | 不要 | 毎年必要 |

ポイント:いちばんの分かれ目は「いつ動くか」親が元気なうちなら家族信託を含めて選択肢が広がります。すでに判断能力が低下しているなら、選べるのは法定後見が中心になります。

成年後見制度のメリット・デメリット

成年後見は、すでに判断能力が低下した方を守る公的な制度です。本人保護の安心感が大きい一方で、家族にとっては制約も少なくありません。

- メリット:判断能力が低下してからでも利用できる

- メリット:第三者の専門家が関わり、不正を防ぎやすい

- デメリット:財産は本人のためにしか使えず、生前贈与などはできない

- デメリット:専門家が後見人になると毎月報酬がかかり続ける

- デメリット:原則として本人が亡くなるまでやめられない

成年後見制度の詳しい仕組みは、別記事でも解説しています(記事末尾の関連記事を参照)。

家族信託のメリット・デメリット

家族信託は、元気なうちに「誰に・どの財産を・どう管理してもらうか」を契約で決めておける仕組みです。

- メリット:認知症になっても家族が預金・不動産を動かせる

- メリット:本人の希望(承継先など)を契約に反映できる

- メリット:継続的な家裁報告や後見報酬が原則かからない

- デメリット:判断能力があるうちにしか契約できない

- デメリット:契約書作成・登記など専門知識が必要

注意:家族信託は「設計」がいのち契約内容を間違えると、いざというときに使えない信託になることも。専門家のサポートを受けて設計するのが安心です。

結局うちはどっちを選ぶべき?ケース別の目安

判断に迷ったら、次の目安を参考にしてください。

| 家族の状況 | 向いている方法 |

|---|---|

| 親が元気で、実家や預金の管理・承継を柔軟に備えたい | 家族信託 |

| すでに認知症が進み、判断能力が低下している | 成年後見(法定後見) |

| 身上監護(介護契約や入院手続き)もしっかり任せたい | 成年後見、または併用 |

| 不動産の積極的な活用・売却を見据えている | 家族信託 |

家族信託と成年後見は、どちらか一方だけでなく併用することもできます。財産管理は家族信託、介護や医療の契約面は任意後見、というように組み合わせるケースもあります。

家族信託・成年後見でよくある誤解と注意点

制度を正しく理解しないまま選ぶと、後で「思っていたのと違う」となりがちです。よくある誤解を押さえておきましょう。

誤解①「成年後見にすれば家族が自由にお金を使える」

これは大きな勘違いです。成年後見では財産は本人のためにしか使えません。たとえば孫への教育資金援助や生前贈与など、これまで親が望んでいた使い方ができなくなることがあります。

誤解②「家族信託にすれば介護の手続きも全部任せられる」

家族信託でできるのは主に財産管理です。介護施設の契約や入院手続きといった身上監護は家族信託の対象外で、こうした面まで備えたいなら任意後見との併用を検討します。

誤解③「どちらも一度始めたらやめられない」

成年後見は原則として本人が亡くなるまで続きます。一方、家族信託は契約内容によって終了の条件を設定できます。「途中で見直せるか」も選ぶ際の大切な視点です。

新人同じ「お金の管理」でも、こんなに性格が違うんですね。

先輩そうなの。だから「なんとなく」で決めず、家族の希望に合うほうを選ぶことが大事。迷ったら専門家に整理してもらうと早いわよ。

家族信託を選ぶなら、まず専門家に相談を

家族信託の「おやとこ」が、あなたの家族に合った設計をサポートします

おやとこの家族信託を無料で相談する ▶

家族信託と成年後見は併用できますか?

できます。財産管理は家族信託、介護や医療の契約などの身上監護は後見、というように役割を分けて組み合わせる家庭もあります。

費用はどちらが安いですか?

一概には言えません。家族信託は初期費用がかかる一方、継続費用は原則ありません。成年後見は専門家が後見人になると毎月報酬が続くため、長期では負担が大きくなることもあります。

すでに認知症が進んでいても家族信託はできますか?

判断能力が必要なため、進行している場合は契約できないことが多いです。その場合は成年後見が中心になります。早めの検討が大切です。

身上監護とは何ですか?

介護サービスの契約や入院手続きなど、生活・療養に関わる手続きのことです。家族信託は財産管理が中心で、身上監護は基本的に後見制度の役割です。

まとめ

- 家族信託は「柔軟な財産管理・承継」、成年後見は「本人の保護」が目的。

- 家族信託は元気なうちだけ。成年後見は判断能力が低下してからでも使える。

- 費用は家族信託が初期型、成年後見は継続報酬型。長期負担に注意。

- 状況により併用も可能。財産は信託、身上監護は後見という分担も。

- どちらが合うか迷ったら、家族信託の「おやとこ」に無料相談を。

ケアマネ向けのおすすめの本を紹介します!

ぜひ、クリックして確認してみてください。

編集:中央法規「ケアマネジャー」編集部